自動車保険について知ろう!2~同じ保険内容なのに値段が違う!?~

同じように見える自動車保険なのに、同じようなプランで組んだはずなのに、あの人と保険料が全然違う…そんなことありませんか?1話目でもお話したように、等級の差こそあるものの、それよりももっと大きな差になるのが「申し込む保険会社」と「リスク細分型」によるものです。その差はどうして生まれてくるのでしょうか?そして、値段差によるサービスの違いは?気になるポイントを比較しながら見ていきましょう。

自動車保険には大きく分けて、通販型と代理店型があります。どちらも同じ自動車保険ですし、核になる保険料の支払に関しては同じです。では、なぜそんなに料金に違いが出るのでしょうか。

以前はどの保険会社も一律で料金が設定されていました。しかし、この「通販型の登場」により、大きな差が出るようになった原因のひとつといわれています。通販型は、代理店がないため、すべて本社でデータを管理、対応にあたります。そのため、仲介手数料などが発生しないため、保険料は安くなる傾向にあるのです。

ならば、通販型のほうが…となってしまいますが、それぞれの特徴を見ていくことにしましょう。

(1)通販型(通信販売型)

まさに、その名のごとく、通信販売による自動車の保険です。通信販売というと、電話やインターネットによる申し込みとお金の支払いがあれば商品が届きます。それと同様で、保険もインターネットや電話で申し込み、プランを決定して申し込むタイプです。

インターネットによる申し込みの場合、多くは比較ができるよう、同じ条件で複数企業に一括で見積りを依頼し、メールなどで返信を受けます。その結果を見て、申し込む会社を決定、契約が開始するのです。

・通販型のメリット・デメリット

メリットは、何よりも料金が安く、申込も手軽だということです。インターネットやメールで完結するので、担当者に会うなど、面倒な話し合いなどもなく、すべて自分でプランを決定できます。また、近年では、事故が原因で家に帰れなくなってしまった人の宿泊サービスを行うなど、その内容が充実しているのも魅力です。

デメリットとしては、担当者がつかず、会社でデータを共有している点です。データが本社で共有されていれば、自分の情報は管理されていて、誰が連絡を受けてもいいようになっています。しかし、事故時に、人間的に慣れている人に担当をしてもらえないのは、通販型の弱点です。

NET申込みの自動車保険サイト1例

通販型自動車保険サイトの見積り画面

(2)代理店型

従来の自動車保険の契約スタイルです。自動車保険を取り扱っているお店へ行き、担当者の方と直接話をして、プランを決定します。電話やインターネットによる申込では完了しないので、契約書へのサインや押印など、必要な事務処理は店舗にて行います。

自動車購入時に一緒に加入することが多いですが、保険の担当者と直接話ができるため、安心度も高くなるのが魅力です。

・代理店型のメリット・デメリット

メリットとしては、固定の担当者が付き、万が一の自己の時には心強い見方になってくれる点でしょう。事故の時はただでさえ気持ちが動転しています。そんな時、知っている人が対応してくれると思うだけでも安心できるものです。

しかし、従来のサービスとして標準的な内容を維持しているものの、通販型と比べると保険だけで終わってしまうこともあります。近年では、通販型並のサービスを展開するところも増えてきました。また、担当者によってですが、質問の内容によっては対応に困り、本社に回されることも…。

基本的に、コストを重視するのであれば、通販型を、万が一の対応時に同じ人で安心したいのであれば代理店型を利用するといいでしょう。

注意していても事故はおきるもの…

リスク細分化型とは、今まで一括の内容として盛り込まれていた内容を細かく分類し、申し込む人がその内容を決定できるようにしたタイプの保険です。1998年頃の「自動車保険の自由化」により、それぞれ保険会社が独自の料金設定をするようになったのが始まりだとされています。

これにより、同じ等級だったとしても保険料金に差が出るようになったのです。しかし、前述の「通販型」「代理店型」とは異なり、完全に料金がそのまま保険の内容の差になっています。つまり、本来の完全補償のタイプから、自分に不要だと思う保険をカットしていくのです。

たとえば、車両の補償は、自動車同士の事故には適用されるけれども、盗難に遭った場合や単独事故には設定しないといったような分類です。近年の自動車保険では、事故時の対人(人に対する補償)と対物(物に対する補償)は無制限であることが多いですが、ほかのところで細かいところに差を作ることで、料金の差が生まれています。

不要なサービスをカットし、保険料が安くなるのはいいことです。しかし、万が一、自分が条件から外してしまったサービスに関しては、どんなことがあっても補償されませんので注意しましょう。

万が一に備えるのがドライバーの責任

今は、何でもユーザーが選べる時代になりました。しかし、その一方で、知らないうちにプランを自分で変更してしまっていることがあるのも事実です。自由に選べるようになった今だからこそ確認しておきたいそれぞれの特徴や保険のタイプ…。多すぎて迷ってしまいますよね。

せっかく入っていたのに、いざとなったら対象外だった!ということのないよう、万全を期した保険プランに加入することをおすすめします!また、分からないことは、うやむやにすることないように、しっかりと担当者、あるいは本社の人に尋ねるようにしましょう。

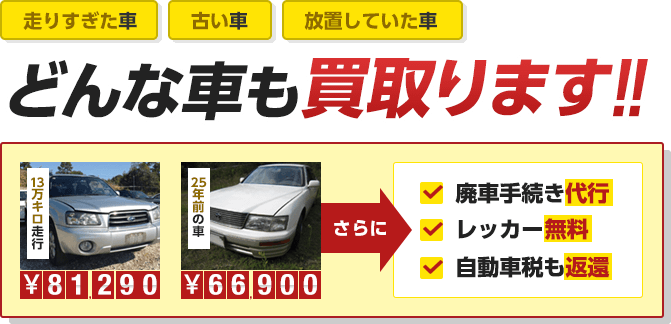

パーツやメタル資源として再利用し国内外に販売!

車解体の資格を持つ廃車.comの工場と直取引だから高く買取れる。

すでに払った31,600円の自動車税も返ってくる。

(4月に廃車/1,600cc普通自動車)