廃車買取り価格に関係する、素材相場とリサイクル部品について

昨今の世を見渡すと、漠然たる不安感が漂う雰囲気です。大変な時代だと皆が言います。世界各国の自国至上主義に加え、ISのテロ行為や日本国内での凶悪殺人事件の多発を始めとした秩序の崩壊。世界経済の不鮮明さを起因とした市場活動は、私たち廃車買取り業者の業界にとってしても、鉄鋼は生産過剰ですし、鉄スクラップ市況は乱高下のあげくに、売り手と買い手と持ち手が、三すくみなトレードオフ状態です。どうして、そのような市況になってしまったのか?

積上げられた使用済み自動車とスクラップ素材

プレスされた廃車(A・P)

鉄スクラップの流通価格は“市況の事は市況に聞け”と言われるくらい「買取り価格だけが、唯一の調整弁」です。同じ鉄製品でも、鉄鉱石をメイン原料で高炉にて使用して、転炉によって鋼(はがね)に製錬する銑鉄(せんてつ)メーカーを、高炉メーカーと言いますが、鉄スクラップをメイン原料として、電気炉で製鋼を行うメーカーを電炉メーカーといいます。その二つの種別に分かれたメーカーから鉄製品が販売されています。

高炉メーカーは、上級スクラップも原料とする事もありますが、メインの原材料は鉄鉱石です。その鉄鉱石の産出国はオーストラリア・ブラジル・中国・インド・ロシアが五大産出国です。極端な話し… 日本の高炉メーカーが来月は100万トンの製品を作ると計画したなら、成分評価が50%の鉄含有率の鉄鉱石を200万トン輸入し製品化すれば計画通りの100万トンとなります。山から掘り出す訳ですから埋蔵量が尽きない限り、ある程度計画性を持って生産が可能となります。

もう一方の電炉メーカーのメイン原材料は鉄スクラップです。既に鉄に製錬されているという成分評価は、世界中マーケットでの価格も運送コストを除けば、ほぼ同一になる商品ですが、その原材料の供給となると計画して100万トン欲しいと言っても、零細中小企業が集荷して鉄スクラップを集めて回収されるので、計画供給が出来ない商品なのです。つまり沢山の集荷量が欲しければ買取り価格を高くして、予定集荷量の目途がつけば買取り価格を安くするという、買取価格を需給の調整弁としなければなりません。しかもその鉄スクラップの発生は経済活動の結果で、市中に出回る物量は経済活動実績に一歩遅れて発生します。つまり正確な生産計画を持つ事が難しいのです。

しかし電炉メーカーとしても、企業の経営計画はあるので市況に流通価格を聴くのです。私たち廃車ドットコムがメイン商材とする廃車は、鉄・アルミ・銅等々の素材から成り立ちますが、重量比率で一番大きい鉄スクラップの素材相場について言いますと、本稿を執筆している2016年8月時点で、その昔に鉄スクラップが安価になり過ぎて、廃車を処理するのに処分代が必要になっていた廃車逆有償時代の1998年から2003年頃の素材相場に近づくほどの安値の素材相場になっています。

廃車買取り価格と言うのは、

【 廃車買取り価格 = 素材売却価格 + 部品売却価格 - 加工経費 - 利益 】

で、決定致します。売れる金額から経費と利益を引いた金額に利益を乗せた金額が買取りなのですから、素材市況が下がり続けると、経費削減をしたり利益を圧縮したりしてある程度までは対応しても、最終的には廃車買取り価格を下げなくては成り立ちません。その事が進むと、廃車買取り価格がマイナスに転じて逆有償となるのです。

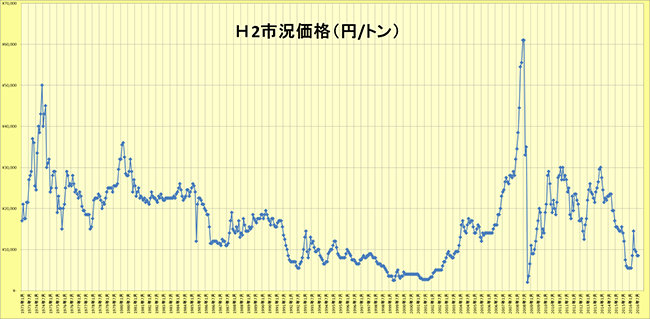

H2市況平均価格(1973年~2016年)

そもそも材木で建築物を建てる高度な技術を有していた日本は、明治・大正・戦前及び戦中の昭和時代において、市中に存在する建物の建材や自動車に電化製品等々の鉄鋼製物品の総量が少なかったために、市中に出回る鉄スクラップの流通量も少なかったのです。しかし戦後の昭和に高度経済成長を迎えるのに前後して、銑鉄生産(せんてつせいさん)技術の向上により鉄鋼生産企業が多く生まれた。朝鮮戦争による特需から始まり神武景気から岩戸景気、1964年に開催の東京オリンピック景気、いざなぎ景気と好景気により鉄鋼製品は市中に充満していったのに伴い製鋼メーカーは大規模に拡大していったのである。

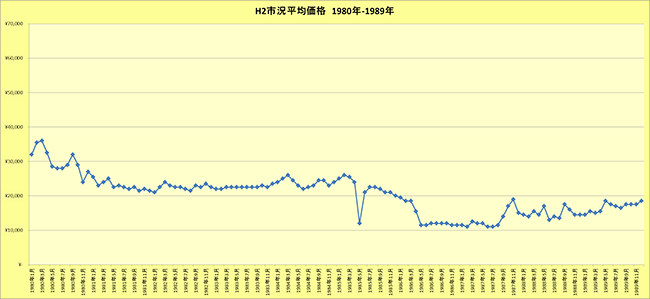

しかし1971年のニクソン・ショックと呼ばれるドル紙幣と金との兌換停止によるドル円の固定為替離脱や、1973年の第一次オイルショック、1979年の第二次オイルショックと不況の波が押し寄せたが、故:田中角栄首相が率いる田中内閣が掲げた列島改造論によりカルテル発足や産業界の工場再配置促進による投機的な流れを受けて、鉄スクラップ価格は高値で推移した。しかし1985年のプラザ合意による円高不況を迎えた頃には、製鋼メーカーの覇権争いの余波で市況は激しく乱高下しつつ下落していった。円高による需要低下に加え、為替髙による素材輸入の相場安を招いた事により、鉄くずを排出する際には処理料金が発生する逆有償が認知されていったのです。

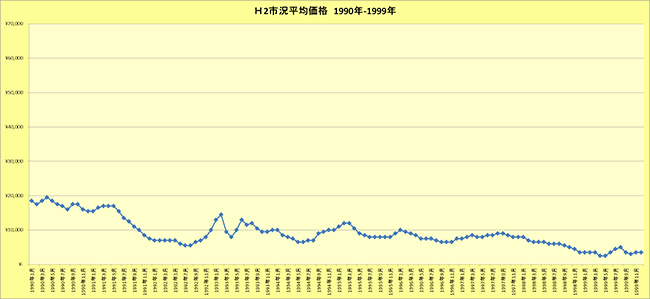

円高対策として1986年から1989年に渡って日銀は段階的に低金利政策を推し進めました。それは内需始動によりバブル景気を迎えることになりました。バブル景気により新規建築着工や新車販売台数は飛躍的に伸びることとなり、スクラップ&ビルト時代を迎え、市中には鉄スクラップが多く発生しました。つまり余剰鉄くずの発生であります。1990年にバブル崩壊を迎えましたが、バブル期に蓄えた市中の鉄鋼製品の総量は膨大であり市中の余剰鉄くずは発生しつづけ、鉄スクラップ価格は下落の一途をたどりました。鉄スクラップ価格の下落は、経費と利益を差引きした場合に有価で買取りが出来なくなる金額まで落込みしてしまい、1998年ごろには鉄製品を廃棄する際には処分費を求める“逆有償“に至ったのです。自動車に限って言えば、その1991年頃から路上放棄車両が増加し社会的にも問題化したので、自動車メーカーの集まりである日本自動車工業会(自工会)は“路上放置車処理協会”を結成したのであります。その頃の路上放置車両に関してはコラム「放置車両を撤去するには(廃車処分の歴史 ~廃車の逆有償時代とは~)」

https://www.hai-sya.com/column/derelict.html

に、詳しく記載されていますのでご参照ください。

H2鉄くず市況平均価格(1980年~1989年)

H2鉄くず市況平均価格(1990年~1999年)

H2鉄くず市況平均価格(2000年~2009年)

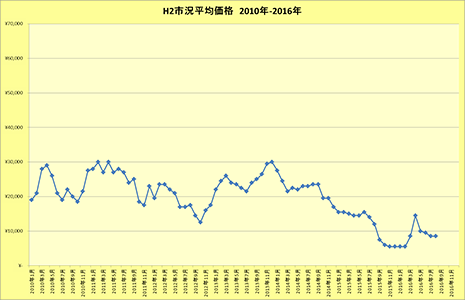

H2鉄くず市況平均価格(2010年~2016年)

後に、“失われた10年”と呼ばれたその時代を経て、廃車リサイクルはどう変化していったのでしょうか。バブル崩壊は製造業において空洞化現象と言われる、過剰設備と余剰人員を要因とするコスト高の生産体制を抱えていた鉄鋼メーカーの清算の時代でした。

それは、私たち自動車リサイクラーにとっても同様で、鉄を始めとする素材相場の高い低いによってその事業スタイルを大きく変えてゆきました。自動車解体業は古くは“ポンコツ屋”とか“モギトリ屋”と呼ばれていました。基本は、鉄くずの販売益によって企業の糧としていましたが、敷地に余裕のある企業はヤード内に平置きに置かれた“ぽんこつ車”から欲しいパーツを“もぎ取り”する事で、中古部品の販売益を得る企業もありました。他の素材業者は“スクラップ屋”と呼ばれたのに対して中古部品を販売する事で“自動車リサイクラー”としての位置づけを得て行ったのです。

つまりポンコツ屋ではメシが喰えない… 高度経済成長を前後とした鉄素材の乱高下に企業存続の危機を感じた自動車解体業の一部の中から、モギトリにおける部品販売の拡大を同業者間による共有倉庫としての仲間つくりを始めました。1980年代においては高価だったファクシミリ(FAX通信)による部品在庫確認システムを開始したのを皮切りに、PCと通信インフラの普及に助けられて「自動車中古部品販売ネットワーク」を築いたのであります。

以下に、自動車解体業と部品販売に関する流れを洗い出してみますと…

1980年9月 ・ホンコン(現「ビックウェーブ」)が発足。自動車中古部品流通を始める

1985年4月 ・西日本グットパーツグループが発足(現「NGPグループ」)

1990年11月 ・“豊島ASR不法投棄事件”豊島総合観光開発㈱が兵庫県警に廃棄物処理法違反で摘発

1995年3月 ・廃掃法の“もっぱら物”の解釈から自動車(廃車)を除外する通達が出された

1998年6月 ・ 廃車ガラの逆有償になる。(2002年頃まで)

1998年12月 ・豊田通商出資の「エコライン」が、中古部品ネットワークに進出

2000年9月 ・“2000年のキンキショック”敦賀市の管理型処分場が違法埋立ての無許可操業で摘発

2003年7月 ・「NGP」と「SPN」が分離。「NGP」が「エコライン」と提携

2004年1月 ・「SPN」と「ARNグループ」が中古部品在庫共有開始

2004年7月 ・廃車ドットコムのサイトオープン

2004年12月 ・「SPN」と「翼システム」が相互部品流通を開始

2005年1月 ・自動車リサイクル法施行

2005年4月 ・「SPN」と「SSG」が提携

2005年6月 ・「NGP」が「エコライン」との提携を解消し独自の販売システムを構築

2005年8月 ・「SPN」「エコライン」「ビックウェーブ」が、自動車中古部品の相互販売の提携をする

2005年9月 ・「NGP」と「JAPRA」が相互部品流通を開始

2007年12月 ・「SPN」が「JAPRA」のCo2プロジェクトグリーンポイントクラブに参加

2008年9月 ・リーマンショック

2010年11月 ・「SPN」「エコライン」「ビックウェーブ」をゲートウェイ方式にてシステムを連動

2011年3月 ・東日本大震災

2012年1月 ・「SPN」「エコライン」「ビックウェーブ」等々で「BEST Recyclers Alliance」を結成

2014年4月 ・豊田通商の出資を受け「SPN」と「エコライン」が合併し「JARA」となる

この30年で飛躍的にネットワーク化され進歩した事が読み取れます。

取外されて倉庫に保管された中古部品

全国共有ネットワーク化が進んでいる

自動車中古部品販売ネットワークは、現在もシステムを始め日々進化を続けていますが、自動車リサイクル法が2005年に施行された事に伴い、部品取り(モギトリ)行為は自動車解体業の許可を受けた工場でのみ行える事となりました。

自動車解体業の収益構造は、国内及び海外への中古部品の販売益と、鉄及び非鉄等の素材販売益に加え、フロンガスやエアバック類の回収処理料金ですが、大きなウエイトを占めるのが中古部品の販売益になりました。

しかし、その商品化にはコストも多く発生します。さらに自動車リサイクル法により適正処理コストが吸収しきれない事業者も散発してきました。自動車解体業者の登録数は、2005年自動車リサイクル法施行後の2006年では6,473社(実働:4,665社)でしたが、2015年の登録数は、5,795社(実働:3,683社)と、実働数で21%も減少しています。この実働数と言うのは、自動車リサイクルシステムにて、移動報告という法に基づいた作業を実施した事業者数のことです。自動車リサイクルシステムを使用する事は、現代の自動車解体業においては必須事項なのでシステム使用者数が実際に稼働している自動車解体業者数となります。

実働しているとは言え事業規模の差はあり、2003年の経済産業省の調査によると、従業員数が4名以下の事業所が57%、4~9名以下が22%、10~19名以下が14%、20~39名以下が5%、40名以上が1%であり、年間の処理台数が、99台以下の事業所が13%、100~499台が32%、500台~999台が18%、1000台~4999台が31%、5000台~9999台が4%、10,000台以上が3%となっており、実働が3,683社あるとは言え、自動車解体をある一定規模で実施しているのは2,000社前後ではないかとの予測もある。これは10名以上の事業所が20%である事を考えれば、その数は約740社であり、なんらかの自動車中古部品販売ネットワークに加盟している業者数とほぼ近い事からも明らかであろう。つまり廃車リサイクルとして収益構造は、【部品販売益 + 素材販売益 = 粗利益】の2本柱であります。1本目の部品販売に関して、自動車補修部品の中で中古部品使用する割合は6%程度でありますが、自動ブレーキアシスト等の普及等による事故回避システムの発達により、仮に割合が一定であったとしても縮小傾向になります。

ではもう1本の素材販売はどうなのでしょうか?先に記載のとおり、日本では失われた10年を取り戻すのに必死になっていました。過去のツケの精算で資源リサイクルを始めとする各種廃棄物には、それぞれに応じた“リサイクル法”の制定が2000年循環型社会形成推進基本法に前後して1997年には容器包装リサイクル法、2000年には食品リサイクル法、2001年には家電リサイクル法、2000年2002年には建設リサイクル法及び建設資材リサイクル法、2003年にはパソコンリサイクル法、2005年には自動車リサイクル法、2013年には小型家電リサイクル法と施行された。各リサイクル法の施行と共に“3R”(リサイクル:再生利用、リユース:再使用、リデュース:発生抑制)の言葉と共に製造者は拡大生産者責任を負う事となった。いままで「もっぱら物」専ら再利用される物として法の規制がなかった業界に、法整備の網がかかることとなり、“適正な処理には経費”が発生するという理論が広く認知されていきました。戦後からの冷戦が1989年のベルリンの壁崩壊し冷戦終結と共に日本ではバブル経済はじけましたが、世界では先進国の後塵にきしていた新興国のBRICs(ブラジル・ロシア・インド・中国など)が、工業製品の生産のみならず豊かな地下資源を販売することで、先進国に追いつけ追い越せとばかりに販売しました。新興国が地下資源を大量に供給したことに加え、日本国内でのリサイクル法による経費増加は、素材価格を押し下げる要因となったのであります。そのため1998年から2002年あたりまで廃車逆有償というエンドユーザーが廃車処分時には必要経費を処理業者に支払うスタイルが生まれたのです。

使用済み自動車の価格は一物一価である

中古部品が取り外された解体自動車

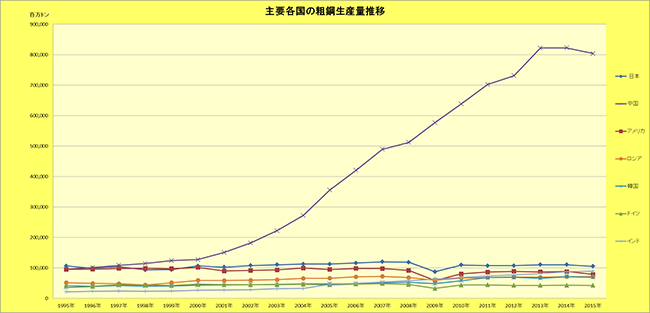

ところが2001年12月に中国がWTO(世界貿易機関:World Trade Organization)に加盟すると、2008年の北京オリンピック、2010年上海万博の誘致に成功し、安い労働力と13億人の人口に対する潜在市場の開放で、世界中から投資資金を集めた。新興国成長のインフレ循環は、中国の粗鋼生産においても如実で、2004年には日本の粗鋼生産量の112,71百万トンの倍以上の280,486百万トンの生産を成していて、世界中から鉄鉱石を買い集めていったことで資源髙がジワリと日本のリサイクル業界にも波及し、2002年までに廃車逆有償は解消したのであります。その後も新興国の成長を取り込む事で世界経済は成長しましたが、アメリカの住宅バブル(サブプライムローン問題)が2007年にはじけ終わると、証券・各国銀行は破綻の危機回避の対策として“低金利”と“大量の資金供給”を投じた。しかしその大量の資金は、実体経済の不振から経済活動には使用されずに、高成長が見込めた“商品市場”に流れ込みました。穀物・エネルギー・資源市場の相場は、新興国の飛躍と共に伸びていましたが、流れ込んできた大量の資金はさらに市場を上昇させることとなり、原油相場では1998年に14.40ドル/バレルが、2008年7月には147.27ドル/バレルもの高値をつけたり、日本の鉄くず(H2)相場平均価格でも1999年に2,000円/トンが2008年7月には61,000円/トン、高値では東京製鐵が特級72,000円/トンもの史上最高値を記録したりしました。

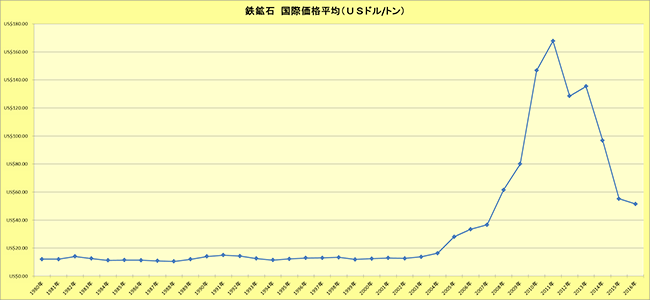

鉄鉱石の国際価格推移(1980年~2016年)2004年から価格は異常に跳ね上がっていった

御存じのとおり、2008年初頭にサブプライムローン問題を乗り越えたかに見えたがアメリカのシティバンクやメリルリンチなどの巨額損失が明らかになったのを始めとして、2008年9月15日にアメリカの証券会社であるリーマンブラザーズが連邦破産法適応申請をした事による“リーマンショック”が発生しました。世界恐慌にならんばかりの波乱は、過去最高の素材バブルに踊っていた商品市場にも2008年10月以降に津波の如く襲い掛かり、指標となる東京製鐵も特級72,000円/トンから11月には12,500円/トンまで落込み、日本の鉄くず(H2)相場平均価格も61,000円/トンから、11月には2,000円/トンまで傾れ落ちました。2000円/トンという価格は仕入価格を考慮すると、事実上のお断り価格の荷止め価格なのです。さらにその後の世界各国の国債償還不安(ソブリンリスク)や、2011年3月11日の東日本大震災などにも係らず、経常黒字国にも係らず2006年から2011年の間に6人もの首相が入れ替わるという政治力の弱い日本は円安政策をとる事が出来ず、76円/ドルもの円高になり、素材市場は伸び悩みましたが、2013年の日本銀行による異次元緩和(黒田バズーカー)と呼ばれた量的緩和による円安効果と、世界各国のリーマンショック対策による財政出動… 特に中国の財政出動により、一旦は回復しました。

しかし“貸した金返せよ!”は当たり前の論理であるので、過剰な資金は、2015年には中国の不動産&株式バブルが崩壊し、過剰設備を抱えたまま中国の資源バブルも崩れ去りました。それは鉄鉱石の国際価格平均が2011年には167.79ドル/トンでしたが、2016年には51.46ドル/トンと、3分の1程度まで下落しています。一方で、中国が世界に供給する粗鋼生産能力は、自動車リサイクル法施行当時の2005年は、355,790百トンであったのに対して、2015年には803,830百トンと226%UPという供給過剰状態で需要にたいしては過多であり、鉄製品の価格や貿易に悪影響を与えて市況の行く先を暗くしています。

日本 |

アメリカ |

ドイツ |

中国 |

韓国 |

ロシア |

インド |

|

1995年 |

106,640 |

95,191 |

42,051 |

95,360 |

36,772 |

51,589 |

22,003 |

1996年 |

98,801 |

95,535 |

39,793 |

101,237 |

38,903 |

49,253 |

23,753 |

1997年 |

104,545 |

98,485 |

45,007 |

108,911 |

42,554 |

48,502 |

24,415 |

1998年 |

93,548 |

98,658 |

44,046 |

114,588 |

39,896 |

43,822 |

23,480 |

1999年 |

94,192 |

97,427 |

42,062 |

123,954 |

41,042 |

51,510 |

24,296 |

2000年 |

106,444 |

101,803 |

46,376 |

127,236 |

43,107 |

59,136 |

26,924 |

2001年 |

102,866 |

90,104 |

44,803 |

150,906 |

43,852 |

58,970 |

27,291 |

2002年 |

107,745 |

91,587 |

45,015 |

182,249 |

45,390 |

59,777 |

28,814 |

2003年 |

110,511 |

93,677 |

44,809 |

222,413 |

46,310 |

61,450 |

31,779 |

2004年 |

112,718 |

99,680 |

46,374 |

272,798 |

47,521 |

65,583 |

32,626 |

2005年 |

112,471 |

94,897 |

44,524 |

355,790 |

47,812 |

66,146 |

45,780 |

2006年 |

116,226 |

98,188 |

47,224 |

421,024 |

48,455 |

70,830 |

49,450 |

2007年 |

120,203 |

98,101 |

48,550 |

489,712 |

51,517 |

72,387 |

53,468 |

2008年 |

118,739 |

91,895 |

45,833 |

512,339 |

53,323 |

68,510 |

57,791 |

2009年 |

87,534 |

59,384 |

32,670 |

577,070 |

48,526 |

60,011 |

63,527 |

2010年 |

109,599 |

80,495 |

43,830 |

638,743 |

58,363 |

66,942 |

68,976 |

2011年 |

107,601 |

86,398 |

44,284 |

701,968 |

68,519 |

68,852 |

73,471 |

2012年 |

107,232 |

88,695 |

42,661 |

731,040 |

69,073 |

70,209 |

77,264 |

2013年 |

110,595 |

86,878 |

42,645 |

822,000 |

66,061 |

69,008 |

81,299 |

2014年 |

110,666 |

88,174 |

42,943 |

822,698 |

71,543 |

71,461 |

87,292 |

2015年 |

105,152 |

78,916 |

42,678 |

803,830 |

69,673 |

71,114 |

89,582 |

主要各国の粗鋼生産量のグラフ。2000年からの中国の生産量は需給を無視した生産量である

まさに“市況の事は市況に聞け“であります。バブル経済が無ければ、需要に応じた市場価格になると聞くのであれば、現在のスクラップ市況は需給のバランスのとれた実態を反映した価格なのでしょう。

再度、記載しますが。廃車買取り価格と言うのは、

【 廃車買取り価格 = 素材売却価格 + 部品売却価格 - 加工経費 - 利益 】

で、決定致します。

私たちの廃車買取り価格は、市況に応じた素材売却価格と、先人たちが切り開いた中古部品販売価格によって支えられています。その買取り価格が市況により増減しても、皆さまから、お預かり致しました“愛車”=“廃車”を適正にリサイクルさせて、姿を変えて再びお客様の元に戻る事が出来る様に、大変だ!大変だと騒がずに、私たち廃車ドットコムは≪廃車の買取り≫を続けて行きます。

廃車の買取り価格の決め方は市況である

パーツやメタル資源として再利用し国内外に販売!

車解体の資格を持つ廃車.comの工場と直取引だから高く買取れる。

すでに払った31,600円の自動車税も返ってくる。

(4月に廃車/1,600cc普通自動車)